Українське вино на зламі епох: між втратами та новим диханням

Українське виноробство, разом з усією країною, прожило п’ять воєнних років, які можна назвати стрес‑тестом на виживання. Падіння площ виноградників майже вдвічі, зниження переробки, втрата частини виробничих потужностей – усе це могло б зламати галузь, якби не внутрішня стійкість українців. Drinks+ публікує дані з «Дослідження ринку вина України», проведенного командою Diia.Business з ініціативи Wines of Ukraine. Принагідно висловимо респект авторам – адже аналізувати статистику під час війни – той ще виклик. І це перше всебічне вивчення ситуації, проведене за п’ять останніх, неймовірно важких для усіх нас, років.

Та, попри драматичні цифри, ця робота демонструє очевидний позитив: вже у 2024–2025 роках на теренах України з’являються перші ознаки відновлення. Зрозуміло, бачимо не стрибок, не вибухове зростання – тихе, але впевнене повернення до життя. І, сподіваємося, саме цей вектор буде формувати нову траєкторію руху українського виноробства.

Виноградники: паростки відновлення

За 2019–2023 роки площі виноградників скоротилися майже вдвічі – цифра, яка сама по собі могла б звучати як вирок. У 2022 році падіння становило –20,9%, у 2023 ще –23,9%. Це не просто статистика: це зниклі виноградники, покинуті господарства, зруйновані плани. Втім, вже 2024 рік продемонстрував +6,6%. То був сигнал, що галузь оживає швидше, ніж передбачали експерти. І хоча 2025 рік знизив рівень нашого оптимізму, бо площі винограду для виробництва вина знизилися на 1%, а столового на 44%, пропонуємо розглядати цифри в порівнянні – як свідчення того, що виробники роблять ставку на винні сорти як стратегічний вибір, який може змінити структуру ринку в найближчі роки.

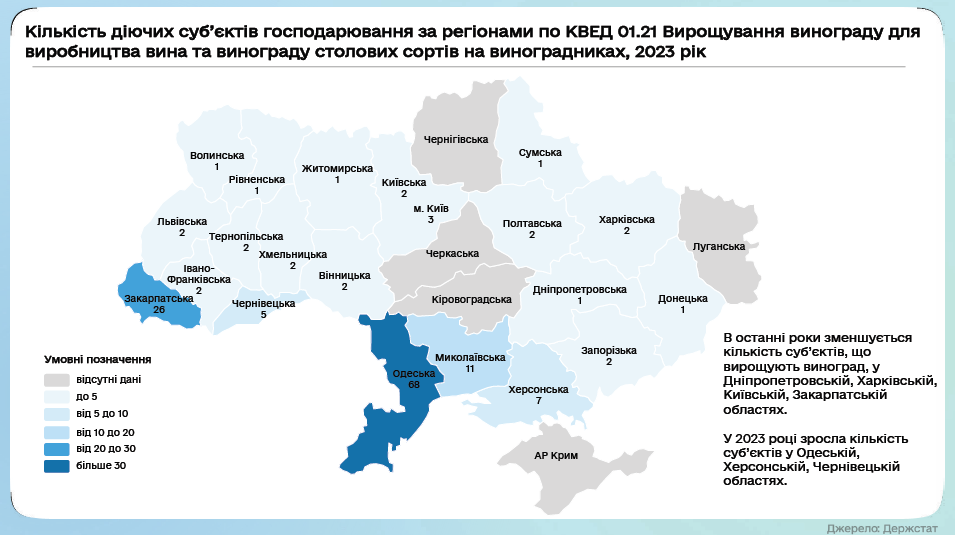

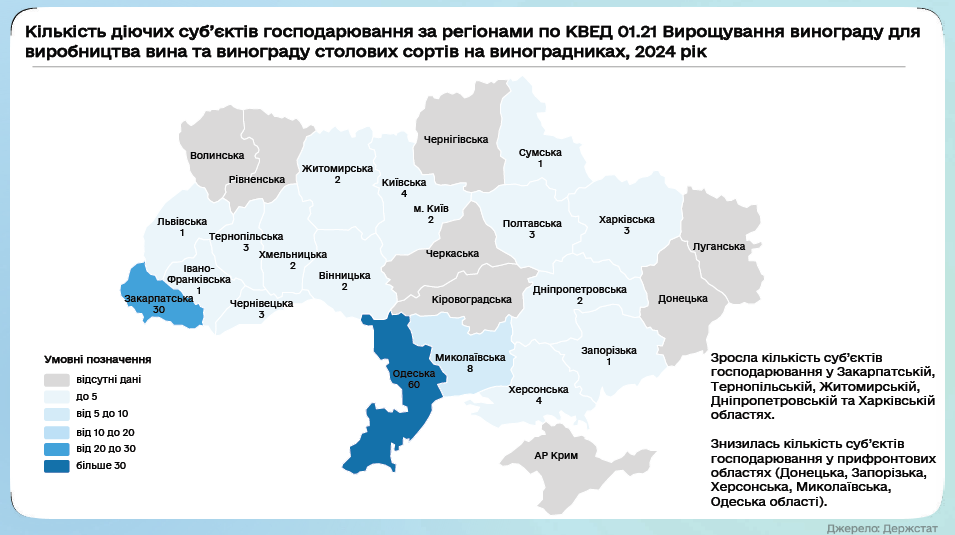

Регіональна мапа: три області формують фактичне ядро виноградарства

- Одеська – 9 тис. га, 348,5 тис. ц, урожайність 29,5 ц/га

- Миколаївська – 3,1 тис. га, 136,4 тис. ц, урожайність 49,9 ц/га

- Закарпатська – 0,7 тис. га, 14,8 тис. ц, урожайність 14,1 ц/га

Таким чином можна вивести цифру середньої урожайності: 40,4 ц/га.

Очевидний прогноз: якщо тенденція збережеться, Миколаївщина може стати новим центром відродження виноградарства, адже її урожайність уже сьогодні перевищує середню по країні майже на чверть. В цілому спостерігаємо зміщення галузі у бік південних регіонів, але дані дослідження вочевидь демонструють і потенціал Закарпаття.

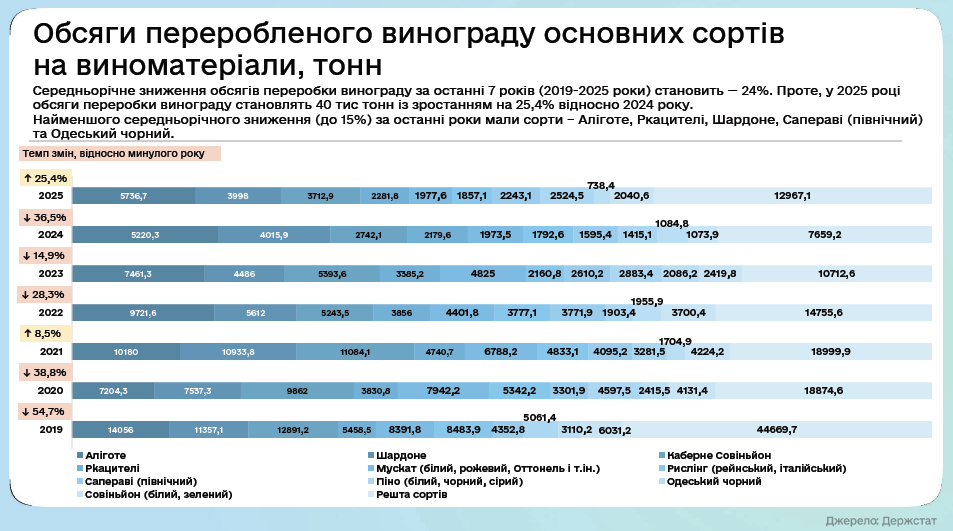

Переробка винограду: довгий спад і несподіваний ривок

Середньорічне зниження обсягів переробки винограду за 2019–2025 роки становить –24%. Це означає, що галузь втрачала майже чверть щороку. По суті, цифра, яка могла б бути фатальною. Але настає 2025 рік, який дає +25,4% до показників попереднього періоду.

Обсяги переробки у 2025 році становлять 40 тис. тонн. Це перший серйозний сигнал, що виробники повертаються до активної роботи, а галузь – до позитивної динаміки.

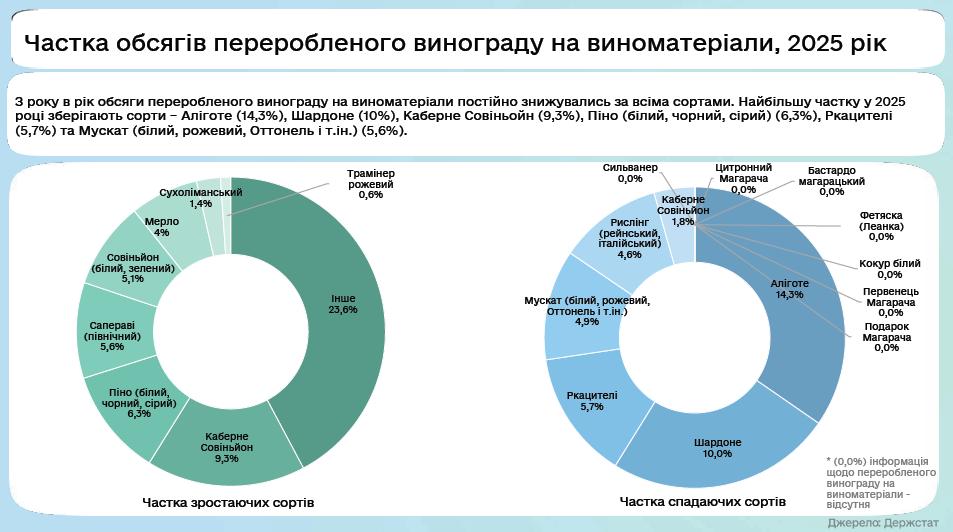

Сортова структура: класика тримає ринок

Лідери переробки у 2025 році:

- Піно – 6,3%

- Каберне Совіньйон – 9,3%

- Сапераві – 5,6 %

- Совіньон – 5,1 %

- Мерло – 4 %

Частка спадаючих сортів:

- Аліготе – 14,3%

- Шардоне – 10%

- Каберне Совіньйон – 1,8 %

- Ркацителі – 5,7%

- Мускат – 9%

І хоча дані щодо Каберне Совіньон в дослідженні мають подвійність, бачимо, що найбільшу частку все ж зберігають сорти – Аліготе, Шардоне, Каберне Совіньойн, Піно (білий, чорний, сірий), Ркацителі та Мускат (білий, рожевий, Оттонель і т.ін.).

Найменше середньорічне зниження (до 15%) за останні роки мали сорти – Аліготе, Ркацителі, Шардоне, Сапераві (північний) та Одеський Чорний.

Серед лідерів популярності – класичний європейський набір, але важливо інше: Одеський Чорний, Сухолиманський Білий, Цитронний Магарача стають обличчям українського вина на світовій арені.

На жаль, ми не побачили статистичних даних щодо сорту Тельті Курук, але маємо свіжі дані, що ряд виробників роблять ставку на цей своєрідний сорт – і розширюють насадження. І певні, що ці винороби мають рацію. За унікальними українськими сортами, за автохтонами – майбутнє. По суті, автохтонні сорти – стратегічна перевага України.

Потенціал для преміальних вин

Вочевидь, Україна має природні передумови для виробництва вин із високим потенціалом витримки. Зокрема, рівень цукру – один із ключових параметрів, що визначає стиль і здатність вина до довгого та щасливого життя.

У 2025 році найвищу масову концентрацію цукрів продемонстрували наступні сорти: Трамінер Рожевий, Совіньйон, Мерло, Одеський Чорний, Каберне Совіньйон.

Прогноз: якщо виробники зроблять ставку на преміальні вина, Україна може зайняти нішу, яку сьогодні активно шукають міжнародні імпортери – нові імена вин з характером, історією та унікальним теруаром.

Виноматеріали: столові домінують, ігристі повертаються

Структура виробництва у 2025 році

- 68,3% – столові виноматеріали

- ≈ 25% – ігристі

- Коньячні та кріплені – дані частково відсутні

Динаміка за 2019–2025 роки

- Усього виноматеріалів: –18,1%

- Столові: –14,2%

- Ігристі: –13,1%

- Коньячні: –48,2%

- Кріплені: +40,4%

Прогноз: якщо не брати до уваги кріплені вина, сегмент ігристих – один із найперспективніших. Після циклічного падіння він демонструє відновлення, і це може стати точкою входу для інвесторів. Українські ігристі вже сьогодні мають потенціал бути конкурентними на ринках Центральної та Західної Європи.

Оператори ринку: малі виробники як нова сила галузі

На 2024 рік галузь нараховувала 204 оператори, переважна більшість з яких –мікро- та малі підприємства. Це робить її гнучкою до експериментів та пошуків стилю, але водночас обмежує технічні можливості та й в цілому масштабування без кооперації з більш сильними донорами.

Динаміка за КВЕДами:

- КВЕД 01.21: зростання у 2023, змішана динаміка у 2024

- КВЕД 11.02: падіння у 2022, зростання у 2024 – вище рівня 2019 року

Спробуємо розшифрувати, що стоїть за аналітикою по КВЕДах.

КВЕД 01.21 продемонстрував, що 2023 рік для виноградарів став періодом відновлення. Після воєнних втрат 2022 року галузь отримала перші інвестиції, відновила частину площ, з’явилися нові компанії (дані реєстру свідчать про активні реєстрації виноградарських господарств у 2024–2026 рр.). Що ж до хиткого 2024го, то його змішана динаміка може бути спричинена: погодними коливаннями (посухи, весняні заморозки), логістичними обмеженнями, зростанням собівартості (паливо, добрива), нерівномірним відновленням регіонів (південь України досі під ризиками).

Вирощування винограду, як відомо, капіталомістка галузь з довгим циклом окупності. Тому коливання у 2024 році цілком природні для періоду відновлення.

КВЕД 11.02, який означає діяльність в сегменті переробки винограду та виробництва тихих вин (до речі, не включає ігристі), засвідчив логічне падіння у 2022-му через воєнні дії, руйнування виробництв, втрата частини врожаю, логістичні обмеження. Але у 2024-му демонструє стійке відновлення, і це важливо, бо виробництво вин перевищило довоєнний рівень 2019 року, що вочевидь є ознакою структурної адаптації. В цей же період зростає кількість нових виноробних компаній (дані реєстру юридичних осіб показують активні реєстрації у 2024–2026 рр.).

Ми задалися питанням – чому виноробство відновлюється швидше, ніж виноградарство? Можна припустити, що частина виробників імпортує виноматеріали або використовує резерви. Зрозумілий фактор: переробка менш залежна від кліматичних ризиків. Крім того, експортні можливості для українського вина зростають (успіхи вітчизняного виноробства на ринках ЄС та Азії).

Так чи інакше, судячи зі статистики доходів юросіб галузі, у 2023 році це був плюс: +4,2%, а у 2024-му сума становила 4 509 млн грн. Якщо зростання 2023 року повториться у 2025–2026, галузь може повернутися до докризових показників вже за два роки.

Насправді така динаміка – добрий сигнал для інвесторів. Так, галузь потребує інвестицій – але саме зараз вона і готова їх приймати. Пройде час, і вже після завершення бойових дій нескладно передбачити, що за ділянками під виноградники або пакетами акцій у виноробні підприємства стоятимуть черги.

Стратегічні висновки та прогнози для галузі України (2025–2027)

Вирощування винограду, за нашим прогнозом, демонструватиме помірне зростання, але з високою волатильністю. Очікується поступове розширення площ у безпечних регіонах (Закарпаття, Одещина, Миколаївщина – частково), інвестиції у зрошення та технології, збільшення кількості малих фермерських господарств.

Звичайно, не можна забувати про такі ризики для виноградарів, як кліматичні коливання, висока собівартість, регіональні безпекові фактори.

Що ж до виробництва вин, то воно, судячи з усього, взяло курс на зростання 5–12% щороку. Можна передбачати подальше відновлення експорту, зростання внутрішнього попиту на локальні вина, активний розвиток крафтових виноробень, інтеграцію українських вин у міжнародні винні рейтинги.

Українська винна галузь входить у фазу структурного відновлення та модернізації.

Прогноз: до 2027 року Україна здатна сформувати нову модель винної індустрії, орієнтовану на крафтовість, експорт, технологічність та регіональну диверсифікацію.

При тому зберігаються виклики, які не можна ігнорувати:

- Втрата частини виробничих потужностей

- Низька фінансова стійкість підприємств

- Довгострокове падіння переробки

Виробникам варто розвивати можливості, які відкриваються вже сьогодні:

- Експорт нішевих вин

- Кооперація малих виробників

- Інвестиції в ігристі вина

- Позиціонування України як країни автохтонних вин

- Розвиток винного туризму

Окремо наголосимо на останньому пункті. Редакція Drinks+ повторює щонайменше 5 років: винний туризм, враховуючи специфіку України та ситуацію з її виходом на конкурентнощільні європейські ринки, має стати провідним рушієм галузі. Це найлогічніший шлях розвитку для українських виноробень і найбільш дієвий інструмент.

І нагадуємо, що для просування локацій енотуризму (виноробень, готелів, ресторанів тощо) як на зовнішньому, так і на внутрішньому ринку наша медіагрупа заснувала спеціальну платформу Wine Travel Awards, і запрошує долучатися до неї всі прогресивні та активні підприємства країни. Нагадуємо, що новий набір номінантів стартує з листопада 2026 року.

Огляд підготовлено на основі даних Diia.Business «Дослідження ринку вина України» (2019–2025), з яким детальніше можна ознайомитися за посиланням.

Приєднуйтесь до наших соцмереж

⇒ Оптимістична редакція D+ прийме це за комплімент.

⇒ Кожен лайк сприймаємо як тост!![]()

Фото: Diia.Business, BigWines vinyards

Українське виноробство, разом з усією країною, прожило п’ять воєнних років, які можна назвати стрес‑тестом на виживання. Падіння площ виноградників майже вдвічі, зниження переробки, втрата частини виробничих потужностей – усе це могло б зламати галузь, якби не внутрішня стійкість українців. Drinks+ публікує дані з «Дослідження ринку вина України», проведенного командою Diia.Business з ініціативи Wines of Ukraine. […]